车险理赔纠纷、销售误导成投诉热门

2015年的金融圈喜报不断,保险公司牌照接连发放,互联网保险迎来起飞的“元年”,P2P领域也备受创业者与投资人追捧。

在“野蛮生长”的背后,一些问题开始浮现。保险业和以P2P为代表的互联网金融行业,也成为消费者投诉的热门领域。据零壹财经公布的数据,2015年6-9月连续4个月新增P2P问题平台数超100个,原因包括“跑路”、偿付能力不足等。

新京报记者通过对投诉者、涉及企业、律师的采访,及向监管部门了解情况等途径,就消费者投诉的热点问题进行报道。

近年来,在保费、政策、投资收益等多重驱动下,保险行业发展迅速。“十二五”时期,全国保费收入从2010年的1.3万亿元增长到2015年的2.4万亿元,年均增长率为13.4%。而保监会公布的数据显示,截至2015年底,保险业总资产达到12.4万亿元,较2015年初增长了21.7%,中国保险市场的排名也水涨船高,升至全球第3位。

在保险行业大蛋糕尚未成型之时,各路资本竞相涌入。取得牌照后的险企新贵不断搅动市场份额,“互联网+”风口下的互联网保险也围绕场景化推陈出新,促成整个行业更具竞争与活力。

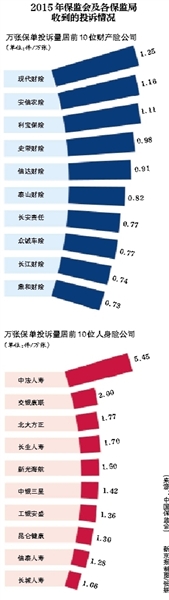

在险企加速开疆拓土的同时,针对行业乱象的消费者投诉也纷至沓来。据保监会公布的数据显示,2015年保监会及各保监局共接收各类涉及保险消费者权益的有效投诉总量为3.02万件,同比增长8.25%。

据新京报记者了解,财产险投诉焦点为车险理赔纠纷,2015年车险理赔纠纷占理赔纠纷的88.07%,其问题集中在保险公司定损金额低于维修费用、配件换修及赔偿标准的争议等方面。而在涉及人身险的投诉事项中,人身险销售误导占违法违规投诉总量的84.58%,承诺高收益或不如实告知收益、以理财产品等名义销售保险产品、代客户签字等现象是投诉热区。

事件1

投保人怀疑新华业务员代签保单

上海的宫先生一家近日向新京报记者举报称,怀疑自己家中的一份保险存在业务员代签和以理财产品的名义进行销售的行为。

据宫先生回忆,2011年5月,其爱人郭女士多次接到新华保险(36.970, 0.11, 0.30%)代理人的电话,被邀请参加客户答谢会。“后来新华保险的代理人又上门送答谢会的请帖,恰好是星期天,我就同爱人一同前往。”宫先生说。

“答谢会安排在黄河路的一个高档酒店里,台上有人在讲产品,每桌上有新华人寿的业务员陪同。”宫先生向记者表示,台上的业务员称是款“理财产品”,每年缴费6000元,共缴5年,每年有利息,保底收益为7%,最高收益可达13%。

宫先生称对高收益表示怀疑,但对方表示“是投资国家铁路建设,用来买铁路债券,有很高的利息”。据其介绍,业务员当场发放了一些表格,自己和妻子就简单地填了一下,包括自己的银行卡账号,但并没有买的意思。答谢会后,业务员又多次上门与郭女士沟通,郭女士当时自己并没有填保单,只是口头同意购买业务员所说的“理财产品”,业务员则留下了“个人业务投保书”等材料。而郭女士一直未向家人提及此次购买产品的事情。

宫先生告诉记者,直到2015年初,宫先生的女儿向父母提及同学家长的保险纠纷,郭女士才意识到自己可能也存在类似的情况。不过,当记者提出采访郭女士时,宫先生称妻子有病在身,不便接受采访。

宫先生向记者表示,自己的女儿查询后发现,郭女士购买的这份“理财产品”,是新华人寿至爱无双终身寿险(万能型),保险责任包括身故或者全残疾等。四年间,银行已经从宫先生的账上代转保费2.4万元。

宫先生称,该保单投保人写的是郭女士,被保险人是自己的女儿。“保险公司给的材料中的签字,好像字迹都能对上,但被保险人的个人信息却存在多种错误。”宫先生认为,保单是业务员伪造的。宫先生称自己的女儿也没有签过字,而且当时她已成年。

据宫先生介绍,发现此事后,他曾向张姓业务员联系,对方称在休产假,已经忘了具体的情况,会向公司反映。宫先生称,已经向上海保监局反映情况。

■ 公司回应

“客户需做笔迹鉴定确认是否代签名”

新京报记者就宫先生反映的情况,采访到新华人寿上海分公司相关负责人,该负责人称,当公司提出面谈的要求时,郭女士不愿前往,宫先生表示要代表妻子提出“付一赔三”的要求。

该负责人认为,目前的事实没有最终证明客户说的一切都没有问题,因为没有办法取证,如果有代签名的现象,客户需要过来做笔迹鉴定。“但客户不愿过来,所以我们无法核实客户所言是否真实。”

“在事实没有认定的情况下,宫先生提出‘付一赔三’的要求也很难做到。”该负责人称,即使存在代签的现象,一般来说就是全额退保。

■ 律师分析

“如果是代签,属于明显违规”

上海郭军律师事务所主任律师郭军表示,《保险法》第三十四条规定:“以死亡为给付保险金条件的合同,未经被保险人同意并认可保险金额的,合同无效。”(父母为其未成年子女投保的除外)。

郭军认为,按照宫先生的信息,被投保人已经成年,根据《合同法》规定,这种行为属于无权代理,应认定为效力待定的保险合同,即保险合同效力处于一种不确定的法律状态。“是否有效取决于被保险人是否事后追认,不予追认的,合同无效。”

“如果是代签的话,属于明显违规,这样会造成理赔失效的恶果。”郭军认为,当事人应该配合保险公司申请笔迹鉴定,要求全额退保。不过,郭军也表示,“付一赔三”的要求没有法律依据和合同依据。

事件2

投保人称美亚救援理赔金“打折”

张女士计划到尼泊尔旅行,为此购买了美亚财产保险有限公司的“美亚万国游踪国际旅行保证计划”白银计划。张女士称,自己是在美亚保险官网上投保,保障包含了“医疗运送和送返,保险金额为50万元”。

在2016年2月6日上午,因高原反应,张女士在尼泊尔Lobuche景区的海拔5000米处昏迷。据张女士描述,醒来时发现自己已经在加德满都的医院接受治疗。张女士联系美亚保险后得知,自己并不是被美亚保险指定授权的直升机公司送至加德满都。

张女士告诉新京报记者,因山上没有信号,最终朋友叫了当地的直升机。“我通过电子邮件和电话,将发生意外的时间、地点、昏迷前的情况和被要求支付直升机救援费6500美元的情况告知美亚保险公司。但美亚保险公司的处理人员只是一再要求我先行垫付直升机救援费用,再保留相关单据回国后向美亚保险公司索赔。”张女士说。

让张女士感到困惑的是,当她回国后向美亚保险南中国区理赔中心(广州)索赔时,美亚保险只赔付3900美元的医疗运送费用。张女士表示,当初美亚保险的工作人员并没有明确说只能赔3900美元,现在自己要承担超出的2600美元,受到了心理伤害和财务损失,希望得到全额理赔。

■ 公司回应

“考虑到当地救援市场情况已追加赔偿”

新京报记者就张女士反映的情况采访了美亚保险品宣部门相关负责人,该负责人在3月15日向新京报记者发来了一份书面情况说明。

书面说明显示,2016年2月23日,美亚保险接到张女士的索赔申请,25日出具初次赔付通知后,张女士对结果提出异议。“经过与张女士多次沟通及对其提交理赔材料的审核,并考虑到当地直升机救援市场的实际情况,目前,我司与张女士已就赔偿结果达成一致意见。”美亚保险在说明中表示。

据美亚保险介绍,该公司于2016年2月6日接到被保险人张女士来电,称其在尼泊尔海拔4000-5000米景区因高原反应昏迷,导游直接联系当地直升机将其送至加德满都医院治疗。

张女士苏醒后,公司在电话中向其再次解释了所购买产品保险合同的条款规定,建议其保留好相关的理赔文件以及单据,以便回国向理赔部门提出索赔。“最终理赔结果会根据保险合同条款及所提交的资料决定,并同时将索赔申请表和索赔指南发送给客户。”美亚保险表示。

“依据现有材料和保险合同条款,尽管我司并未被提前告知直升机运返这一安排,但考虑到客户当时身体状况及情况说明,仍按相同情况下所需合理运送费用做出赔偿处理。”美亚保险方面称,张女士对这一最新处理结果没有提出异议。

3月15日,张女士告诉新京报记者,自己已经与美亚保险达成协商,并获得1300美元的追加赔付。

■ 律师分析

“条款中的‘合理费用’过于模糊”

云南震序律师事务所张宏雷律师根据美亚保险官网上的《美亚附加旅行运送和送返医疗保险》合同发现,其中有条款为:倘若在紧急医疗情况下,该被保险人出于某种原因无法通知美国国际支援服务机构,本公司将有权根据投保人所选择的保险计划,以及在相同情况下由美国国际支援服务机构提供或安排服务所需要的合理的费用进行赔偿。

张宏雷表示,结合投保人的投诉情况,该条款中的“合理费用”具有不确定性,过于模糊。

“我认为应当在50万元救援限额内,全额理赔投保人实际紧急救援费用。”张宏雷认为,美亚保险进行部分支付理赔,应当拿出有说服力和公信力的依据。

事件3

认为车损赔偿不当 车主起诉人保

家住鄂尔多斯(7.330, -0.12, -1.61%)的王先生于2014年11月份在北京购置一辆轿车,并在北京人保财险一支公司购买了车辆损失险、交强险、第三者责任险等车辆保险,花费一万多。据王先生介绍,因雪天路滑,其妻子在2015年2月份驾车时发生交通意外,并造成车辆多处受损,需更换多个部件。

王先生向新京报记者表示,出险后曾从保险公司获得15.2万元的赔偿,但后来又发现发动机损坏需要维修的问题。

“北京人保一直说发动机损坏不属于保险范围,有可能是我人为操作的。”王先生称,关于发动机出现的问题,自己当时便向当地法院起诉。后来,经过人保财险联系的鉴定机构鉴定,发动机确实属于本次事故范围,排除所有人为因素和质量问题。

王先生表示,自己后来与保险公司就发动机的赔偿达成协议。但修理发动机的过程中,辅料加工时费等共耗费16.5万元。最后一算,该项维修得到的赔偿金仅为实际花费的60%多。

据王先生透露,全程维修下来,自己共从保险公司获得赔偿不到26万元,而实际花了30多万元。王先生认为,保险公司委托的机构已经鉴定发动机受损属于事故范围,自己不应该还要承担30%的花费,并称在通过法律渠道寻求解决。

■ 公司回应

“没有涉及免赔、部分赔偿因素”

新京报记者就王先生反映的情况联系人保财险北京分公司,该公司理赔事业部相关负责人3月15日回应称,通过核实情况,上述案子履行了赔偿,客户已收到赔款。

据该负责人介绍,人保财险北京分公司先后两次对王先生进行赔付。

“定价是这样的,当时就车辆损失和保险责任的认定情况,我们保险公司和被保险人签订了赔偿协议,对事故的损失经过双方协商一致,赔偿15万多。”该负责人表示,2015年4月30日,保险公司已经将赔款支付给王先生。

据该负责人介绍,之后王先生在维修车辆过程中,又发现发动机有损坏,并在2015年7月份在当地人民法院起诉。人保北京分公司也应诉,但目前当地的人民法院也没有做出最终的判决和庭审结论。

2015年12月份,王先生曾通过投诉的方式向北京分公司申请要求赔偿发动机的损失,北京分公司接到申请以后,对他提出的发动机的损失进行了鉴定,确实属于此次事故造成,也属于赔偿范围之内的损失。“基于这点,我们对发动机的损失进行了认定,同时也签订了赔偿协议,涉及的赔偿金额为11.6万多。12月8日已将赔偿款发送给他。”该负责人说。

该负责人认为,案件的赔偿是按照赔偿协议进行100%赔付的,没有涉及免赔、部分赔偿的因素。签完协议后,也没有接到客户本人的新诉求。对于王先生所说花费超过30万、高于保险公司理赔金的问题,该负责人表示,客户从来没有向公司提到过。

QQ客服

QQ客服 新浪微博

新浪微博